Os Primeiros R$ 100 Mil: Como Potencializar seu Investimento

Os primeiros 100 mil reais são um marco crucial para qualquer investidor. Esse valor vai além de um simples acúmulo; é quando os juros compostos começam a acelerar o crescimento do patrimônio. Embora pareça distante para muitos, com disciplina e boas escolhas de investimento, é um objetivo possível.

Entender a importância desse momento motiva você a seguir investindo, tornando o caminho para a independência financeira mais claro.

O Poder dos Juros Compostos

Comparamos os retornos de um investimento de R$ 10.000,00 e outro de R$ 100.000,00, com uma taxa de 12% ao ano, durante 5 anos. Como você verá na tabela, o valor inicial afeta significativamente o resultado final, e, além disso, destaca como os juros compostos se tornam ainda mais poderosos quando se atinge montantes maiores.

Ano | Invest. Inic. 10.000,00 | Invest. Inic. 100.000,00 |

1 | 11.200,00 | 112.000,00 |

2 | 12.544,00 | 125.440,00 |

3 | 14.049,28 | 140.492,80 |

4 | 15.735,19 | 157.351,90 |

5 | 17.623,41 | 176.234,10 |

Com um investimento de R$ 10.000,00, o retorno em 5 anos seria de R$ 17.623,41. No entanto, ao começar com R$ 100.000,00, o valor acumulado após o mesmo período seria de R$ 176.234,10. Isso mostra como um montante inicial maior potencializa o efeito dos juros compostos.

Alcançar os primeiros 100 mil reais permite que seu dinheiro trabalhe de forma mais eficiente, acelerando o crescimento do patrimônio e facilitando o caminho para a independência financeira.

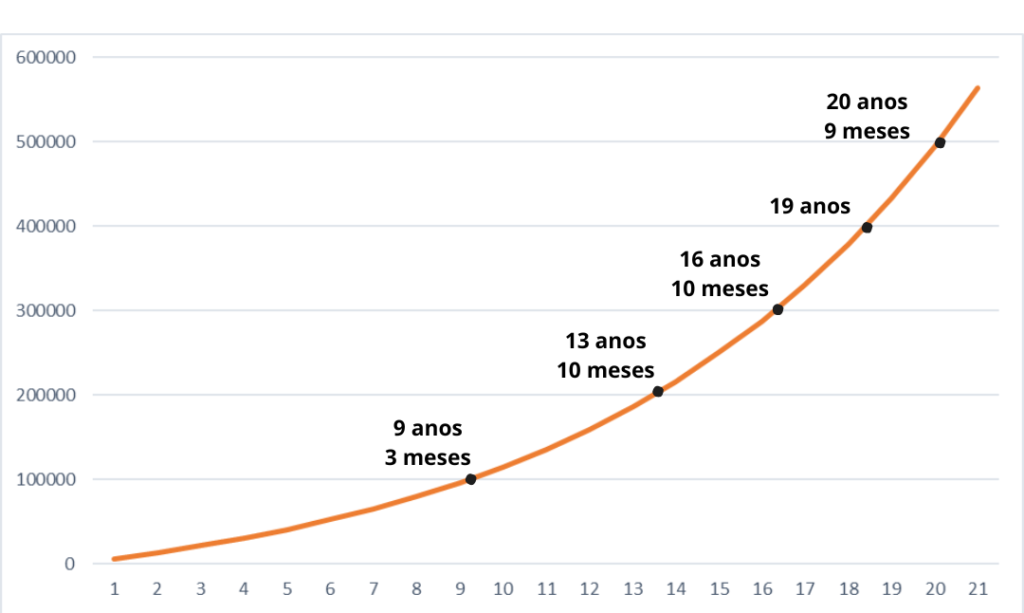

Exemplo Gráfico

O gráfico abaixo indica o tempo que levaria para alcançar as metas de R$ 100 mil à R$500 mil com aportes mensais de R$ 500,00. É importante notar que conforme o valor acumulado aumenta, se torna mais rápido alcançar as metas seguintes.

São 9 anos e 3 meses para chegar aos 100 mil, porém de 100 mil aos 200 mil são apenas 4 anos e 7 meses. De 200 mil aos 300 mil são 3 anos e assim por diante.

Em resumo, o quanto antes vocês anteciparem os primeiros 100 mil, mais rápido seu patrimônio aumentará. Portanto, nessa reta inicial se dedique nas rendas extras, e invista todo dinheiro que ganhar com essa renda.

Como Atingir os Primeiros 100 mil Reais?

Os passos para atingir os primeiros 100 mil são divididos em 7 partes:

- Amplicar o controle sobre suas finanças

- Montar a base dos seus investimentos

- Potencializar a gestão de impostos

- Liquidar dívidas

- Inserir novas fontes de renda

- Elevar a autodisciplina

- Divida seu objetivo em pequenas frações

Ampliar o controle sobre suas finanças

Isso é possível através de um controle de orçamento, onde você anota em uma planilha todos seus gastos. Temos um post sobre como criar esse controle, você pode conferir através deste link “Como Avaliar Suas Finanças Pessoais e Dominar Suas Dívidas“.

Montar a base dos seus investimentos

Suponhamos um investimento de R$ 500,00 por 40 anos com juros anual de 12%. No final deste período você teria o total de R$ 5.882.386,26. Sendo que R$ 5.642.386,26 seriam apenas de juros e R$ 240.000,00 do seu dinheiro investido. Ou seja, o quanto antes você montar a sua base de investimentos chegando aos seus 100 mil, melhor. Para isso existe o próximo passo.

Potencializar a gestão de impostos

Não se trata de sonegação de impostos e sim de reduzir o valor cobrado dos impostos em relação aos investimento. Exemplo, se você investir em um CDB, os impostos que caem sobre seu rendimento são IOF e o Imposto de Renda. Segue tabela abaixo:

Dias | IOF (%) |

1 | 96 |

7 | 76 |

14 | 53 |

21 | 30 |

28 | 6 |

30 | 0 |

Prazo da Aplicação | Alíquota do IR |

até 180 dias | 22,5% |

de 181 à 360 dias | 20% |

de 361 à 720 dias | 17,5% |

Acima de 720 dias | 15% |

Dessa forma quanto mais tempo você manter seu dinheiro no CDB, menos taxas você irá pagar. Dessa forma existem pessoas que preferem manter seus investimentos em um LCI, por exemplo, que não possui cobrança de IR.

Liquidar dívidas

A estratégia é quitar suas dívidas com base nas taxas de juros delas, por exemplo, entre um Financiamento Estudantil e um cartão de crédito, priorize o cartão. Os juros rotativos dos cartões de crédito são extremamente altos aqui no Brasil (Leia este post do site Agência Brasil).

Temos um artigo ajudando a melhor forma de quitar suas dívidas de acordo com os métodos da Bola de Neve e da Avalanche, lá é explicado o que se trata esses dois métodos e suas vantagens.

Inserir novas fontes de renda

O salário médio do brasileiro é de pouco mais de R$ 3.000,00, ainda que, nem todo mundo vive nesta realidade, tendo de sobreviver com um salário mínimo. Com isso, é imprescindível que você tenha uma segunda fonte de renda. Dessa forma, todo dinheiro derivado desta fonte secundária, poderá ser investido, e assim diminuir o tempo até os 100 mil.

Elevar a autodisciplina

Mantenha a sua disciplina no objetivo final, evite desvios e perdas de foco. Ainda que precise abdicar de baladas, saídas nos finais de semana ou aquele lanchinho no sábado a noite. Nesta etapa é importante que reduza os gastos, pois cada deslize resultará em mais distanciamento do objetivo final.

Divida seu objetivo em pequenas frações

Acumular R$ 100 mil parece uma meta bem distante para a maioria dos brasileiros, contudo se você dividir essa meta em pequenas frações, as pequenas vitórias te deixarão mais motivados.

Ao invés de ter em mente os R$ 100 mil, primeiro busque pelos R$ 10 mil. Quando chegar a esse objetivo passe para os R$ 20 mil e assim por diante.

Alcançar os primeiros R$ 100 mil o mais rápido possível é um marco decisivo para potencializar o poder dos juros compostos. Dessa forma, os rendimentos começam a crescer exponencialmente, criando um ciclo virtuoso onde o dinheiro trabalha mais a seu favor. Quanto mais cedo você atingir essa meta, menos dependerá de grandes aportes futuros, e mais próximo estará de uma liberdade financeira sólida. Lembre-se, cada esforço que você faz hoje está construindo o futuro que você deseja. A jornada pode ser desafiadora, mas o resultado valerá cada passo dado

Compartilhe:

1 comentário